会计档案的保管期限从哪算起?故意销毁会计凭证罪怎么处罚?

来源:法制法律网 时间:2023-05-23 09:04:46

一、会计凭证保管期限

会计凭证保管期限为30年。会计档案的保管期限分为永久、定期(一般分为10年和30年)两类;会计档案的保管期限,从会计年度终了后的第一天算起。

会计凭证按其来源和用途,分为原始凭证和记账凭证两种:

1.原始凭证。原始凭证,又称单据,是指在经济业务发生时,由业务经办人员直接取得或者填制,用以表明某项经济业务已经发生或完成情况并明确有关经济责任的一种原始凭据,如发票。

2.记账凭证。记账凭证,亦称传票,是指对经济业务事项按其性质加以归类,确定会计分录,并据以登记会计账簿的凭证。它具有分类归纳原始凭证和满足登记会计账簿需要的作用。

二、销毁会计凭证罪立案标准

故意销毁的会计凭证涉及金额在五十万元以上的;或者依法应当向司法机关、行政机关、有关主管部门等提供而故意销毁会计凭证的,应当立案追诉。

根据《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第八条 隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,涉嫌下列情形之一的,应予立案追诉:

(一)隐匿、故意销毁的会计凭证、会计账簿、财务会计报告涉及金额在五十万元以上的;

(二)依法应当向司法机关、行政机关、有关主管部门等提供而隐匿、故意销毁或者拒不交出会计凭证、会计账簿、财务会计报告的;

(三)其他情节严重的情形。

三、故意销毁会计凭证罪怎么处罚

一般会判处五年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金;单位犯罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处五年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。

- 会计档案的保管期限从哪算起?故意销毁会计凭证罪怎么处罚? 一、会计凭证保管期限会计凭证保管期限为30年。会计档案的保管期限分为永久、定期(一般分为10年和30年)

-

网商贷协商失败会怎样?网商贷申请延期还款后为何还有催收? 网商贷协商失败会怎样?1、产生高额滞纳金和罚息:如无法在协商期限内按时还款,仍然会产生滞纳金和罚息

网商贷协商失败会怎样?网商贷申请延期还款后为何还有催收? 网商贷协商失败会怎样?1、产生高额滞纳金和罚息:如无法在协商期限内按时还款,仍然会产生滞纳金和罚息 -

鄂伦春族的族源是怎么来的?鄂伦春族的名字是什么意思? 鄂伦春族的族源是怎么来的?鄂伦春是一个有着悠久历史的民族。关于其族源,主要有两种说法,一是室韦说

鄂伦春族的族源是怎么来的?鄂伦春族的名字是什么意思? 鄂伦春族的族源是怎么来的?鄂伦春是一个有着悠久历史的民族。关于其族源,主要有两种说法,一是室韦说 -

防冻液多久换一次合适?防冻液是干什么用的? 防冻液多久换一次合适一般厂商建议车主每2年或四万公里更换一次冷却液,当然这只是一个参考的更换周期,

防冻液多久换一次合适?防冻液是干什么用的? 防冻液多久换一次合适一般厂商建议车主每2年或四万公里更换一次冷却液,当然这只是一个参考的更换周期, -

交强险有打折优惠吗?只买交强险哪个保险公司便宜? 交强险有打折优惠吗交强险在投保的时候都是可以享受到打折优惠的。一般情况下在首年投保交强险的时候,

交强险有打折优惠吗?只买交强险哪个保险公司便宜? 交强险有打折优惠吗交强险在投保的时候都是可以享受到打折优惠的。一般情况下在首年投保交强险的时候, -

计划经济与市场经济分别是什么意思?计划经济与市场经济的区别? 计划经济是什么:顾名思义,计划经济就是有规划、有计划的发展经济。有计划的发展经济,可以避免在经济

计划经济与市场经济分别是什么意思?计划经济与市场经济的区别? 计划经济是什么:顾名思义,计划经济就是有规划、有计划的发展经济。有计划的发展经济,可以避免在经济

- 职工因病死亡待遇如何?职工非因工死亡后有哪些待遇? 在职员工因病死亡待遇,一般由丧葬费、抚恤金(救济金)、供养直系亲属定期生活困难补助组成,丧葬费和抚恤

-

隐匿会计账簿罪判刑标准如何细分?隐匿会计账簿罪的构成要件有哪些? 一、隐匿会计账簿罪判刑标准细分是什么隐匿会计账簿罪判刑标准细分是如下:犯此罪情节严重的,处五年以

隐匿会计账簿罪判刑标准如何细分?隐匿会计账簿罪的构成要件有哪些? 一、隐匿会计账簿罪判刑标准细分是什么隐匿会计账簿罪判刑标准细分是如下:犯此罪情节严重的,处五年以 -

三亚:住有所居 幸福安心|天天看点 日前,万科都会四季安居房项目举办业主开放日活动,490余户业主通过线上预约分批次到项目现场看房,提前感

三亚:住有所居 幸福安心|天天看点 日前,万科都会四季安居房项目举办业主开放日活动,490余户业主通过线上预约分批次到项目现场看房,提前感 -

基金持有份额和持有金额各是什么意思?基金持有份额和持有金额两者有什么区别? 基金持有份额和持有金额各是什么意思?1、基金持有份额基金持有份额是指投资者在某只基金中所持有的份额

基金持有份额和持有金额各是什么意思?基金持有份额和持有金额两者有什么区别? 基金持有份额和持有金额各是什么意思?1、基金持有份额基金持有份额是指投资者在某只基金中所持有的份额 -

三星 Galaxy A14 新款手机登陆印度

IT之家5月23日消息,三星GalaxyA144G新手机现已在印度上市,此前三星已经在印度上架了GalaxyA145G型号。三星Gal

三星 Galaxy A14 新款手机登陆印度

IT之家5月23日消息,三星GalaxyA144G新手机现已在印度上市,此前三星已经在印度上架了GalaxyA145G型号。三星Gal -

定期定投基金年收益率一般有多少?基金长时间后一定是涨的吗? 虽然定投基金有上述优点,但并不能保证一定能发财。基金是一种风险投资,其收益与市场的波动有关。因此

定期定投基金年收益率一般有多少?基金长时间后一定是涨的吗? 虽然定投基金有上述优点,但并不能保证一定能发财。基金是一种风险投资,其收益与市场的波动有关。因此 -

同一家银行能办几张卡?第一张银行卡是一类卡吗? 根据相关规定,个人银行账户分为Ⅰ类账户、Ⅱ类账户、Ⅲ类账户三种类型。投资者在同一家银行开立的实体

同一家银行能办几张卡?第一张银行卡是一类卡吗? 根据相关规定,个人银行账户分为Ⅰ类账户、Ⅱ类账户、Ⅲ类账户三种类型。投资者在同一家银行开立的实体 -

特斯拉宣称“零利润”卖车 马斯克是想换个方式“割韭菜”?_全球最资讯 特斯拉宣称“零利润”卖车马斯克是想换个方式“割韭菜”?

特斯拉宣称“零利润”卖车 马斯克是想换个方式“割韭菜”?_全球最资讯 特斯拉宣称“零利润”卖车马斯克是想换个方式“割韭菜”? -

法院诉讼费是按《诉讼费用交纳办法》规定的标准收的吗? 一、法院诉讼费按什么标准收法院诉讼费按《诉讼费用交纳办法》规定的标准收。《诉讼费用交纳办法》第十三条第二款规定,案件受理费分别按照

法院诉讼费是按《诉讼费用交纳办法》规定的标准收的吗? 一、法院诉讼费按什么标准收法院诉讼费按《诉讼费用交纳办法》规定的标准收。《诉讼费用交纳办法》第十三条第二款规定,案件受理费分别按照 -

理财产品净值下跌会亏损吗?净值型理财和收益型理财的区别? 理财产品净值下跌并不一定意味着亏损,对于理财产品净值下跌是否会亏损,需要结合具体情况具体分析,考

理财产品净值下跌会亏损吗?净值型理财和收益型理财的区别? 理财产品净值下跌并不一定意味着亏损,对于理财产品净值下跌是否会亏损,需要结合具体情况具体分析,考 -

魔兽世界怀旧服觅血者在哪里?魔兽世界怀旧服觅血者任务攻略 位置:觅血者斯基尔在潘达利亚的恐惧废土,玩家来到恐惧废土西边的海边即可查找。任务攻略:1、部落方科

魔兽世界怀旧服觅血者在哪里?魔兽世界怀旧服觅血者任务攻略 位置:觅血者斯基尔在潘达利亚的恐惧废土,玩家来到恐惧废土西边的海边即可查找。任务攻略:1、部落方科 - 隐匿会计账簿罪怎么起诉?隐匿会计账簿罪的起诉流程有哪些? 一、隐匿会计账簿罪判刑标准细分是什么隐匿会计账簿罪判刑标准细分是如下:犯此罪情节严重的,处五年以

-

民事诉讼败诉方承担哪些费用?如何进行民事诉讼? 一、民事诉讼败诉方承担哪些费用民事诉讼败诉方承担费用有案件受理费;申请费;证人、鉴定人、翻译人员、理算人员在人民法院指定日期出庭发生

民事诉讼败诉方承担哪些费用?如何进行民事诉讼? 一、民事诉讼败诉方承担哪些费用民事诉讼败诉方承担费用有案件受理费;申请费;证人、鉴定人、翻译人员、理算人员在人民法院指定日期出庭发生 -

东北冷面汤怎么调好吃?东北炒冷面怎么做好吃又简单? 东北冷面汤怎么调好吃?1、主要配料:矿泉水、蒜末(一碗的量2瓣)、姜片、糖(1勺)、白醋、(糖醋=2:1),辣

东北冷面汤怎么调好吃?东北炒冷面怎么做好吃又简单? 东北冷面汤怎么调好吃?1、主要配料:矿泉水、蒜末(一碗的量2瓣)、姜片、糖(1勺)、白醋、(糖醋=2:1),辣 -

股票清仓和不清仓有什么区别?股票清仓手续费如何计算? 股票清仓和不清仓有何区别?股票清仓是将股票一次性全部卖出,不再持有。目前持有的所有股票,无论是一

股票清仓和不清仓有什么区别?股票清仓手续费如何计算? 股票清仓和不清仓有何区别?股票清仓是将股票一次性全部卖出,不再持有。目前持有的所有股票,无论是一 -

网贷几千元会上门催收吗?网商贷协商还本金是一次性还清吗? 网贷几千元会上门催收吗?一般不会。上门催收的几率本来就高,欠款只有几千元的话就更不会上门催收了。现

网贷几千元会上门催收吗?网商贷协商还本金是一次性还清吗? 网贷几千元会上门催收吗?一般不会。上门催收的几率本来就高,欠款只有几千元的话就更不会上门催收了。现 -

不买车损险把别人车碰了怎么办?为什么很多人不买车损险? 不买车损险把别人车碰了怎么办不买车损险的情况下把别人的车碰了是可以通过交强险来进行赔偿的,毕竟交

不买车损险把别人车碰了怎么办?为什么很多人不买车损险? 不买车损险把别人车碰了怎么办不买车损险的情况下把别人的车碰了是可以通过交强险来进行赔偿的,毕竟交 -

财务会计报告应当由谁签名并盖章?隐匿财务会计报告罪的处罚是什么? 一、财务会计报告的编制要求有哪些财务会计报告的编制要求具体如下:1 真实可靠:应当如实反映企业的财

财务会计报告应当由谁签名并盖章?隐匿财务会计报告罪的处罚是什么? 一、财务会计报告的编制要求有哪些财务会计报告的编制要求具体如下:1 真实可靠:应当如实反映企业的财 -

电磁炉什么面板好?汉森面板好还是黑晶面板好? 电磁炉什么面板好?1、黑晶面板黑晶板面的电磁炉是最好的,它类似于玻璃但是并不是,具有强大的硬度和耐

电磁炉什么面板好?汉森面板好还是黑晶面板好? 电磁炉什么面板好?1、黑晶面板黑晶板面的电磁炉是最好的,它类似于玻璃但是并不是,具有强大的硬度和耐 -

天天资讯:报道称亚马逊多款热销安卓电视机顶盒存在恶意软件

IT之家5月23日消息,根据国外科技媒体TechCrunch报道,网络安全研究人员近日抽查了亚马逊热销的AndroidTV机

天天资讯:报道称亚马逊多款热销安卓电视机顶盒存在恶意软件

IT之家5月23日消息,根据国外科技媒体TechCrunch报道,网络安全研究人员近日抽查了亚马逊热销的AndroidTV机 -

p50pro麒麟9000和骁龙888哪个处理器更好?p50pro和mate50pro的区别是什么? p50pro麒麟9000和骁龙888哪个处理器更好?要说的话,想必麒麟9000会更胜一筹。华为p50 pro 麒麟处理器

p50pro麒麟9000和骁龙888哪个处理器更好?p50pro和mate50pro的区别是什么? p50pro麒麟9000和骁龙888哪个处理器更好?要说的话,想必麒麟9000会更胜一筹。华为p50 pro 麒麟处理器 -

【焦点热闻】海南首批会展设计师在三亚颁证 现代服务业是海南自由贸易港建设四大主导产业之一,会展产业作为现代服务业的重要组成部分,是现代区域经济

【焦点热闻】海南首批会展设计师在三亚颁证 现代服务业是海南自由贸易港建设四大主导产业之一,会展产业作为现代服务业的重要组成部分,是现代区域经济 -

代位求偿权原则是什么?物上代位权与代位求偿权的区别是什么? 一、代位求偿权原则是什么代位求偿权原则是指当保险标的发生保险责任范围内的由第三者责任造成的损失,保险人向被保险人履行损失赔偿责任后,

代位求偿权原则是什么?物上代位权与代位求偿权的区别是什么? 一、代位求偿权原则是什么代位求偿权原则是指当保险标的发生保险责任范围内的由第三者责任造成的损失,保险人向被保险人履行损失赔偿责任后, -

分支机构独立核算和非独立核算的区别有哪些?独立核算单位的特点是什么? 一、分公司独立核算怎么报税分公司独立核算如下报税:1 首先去银行开立一个扣税账户,然后去税所备案,

分支机构独立核算和非独立核算的区别有哪些?独立核算单位的特点是什么? 一、分公司独立核算怎么报税分公司独立核算如下报税:1 首先去银行开立一个扣税账户,然后去税所备案, - 分公司如何办理税务登记?分公司办理税务登记需要的材料有哪些? 一、分公司独立核算怎么报税分公司独立核算如下报税:1 首先去银行开立一个扣税账户,然后去税所备案,

-

你知道中国航天日是哪一天吗?设立中国航天日的目的是什么呢? 航天日宣传语:胸藏万卷志兴邦,心怀赤诚拓天疆;嫦娥飞天去神舟归来也;梦启九州,壮凌空之志;缘定寰宇,

你知道中国航天日是哪一天吗?设立中国航天日的目的是什么呢? 航天日宣传语:胸藏万卷志兴邦,心怀赤诚拓天疆;嫦娥飞天去神舟归来也;梦启九州,壮凌空之志;缘定寰宇, - 焦点热门:腰酸背疼都是累的?未必! 别把腰酸背疼都当成是累的,有一种腰背疼痛其实跟自身的免疫相关,且更容易盯上年轻男士。不仅腰背疼还伤及

-

新劳动法辞退赔偿双倍吗?什么情况下辞退员工给予双倍赔偿? 用人单位无故辞退劳动者的,应当向劳动者支付赔偿金,按照每做满一年支付2个月的工资作为赔偿。用人单位

新劳动法辞退赔偿双倍吗?什么情况下辞退员工给予双倍赔偿? 用人单位无故辞退劳动者的,应当向劳动者支付赔偿金,按照每做满一年支付2个月的工资作为赔偿。用人单位 -

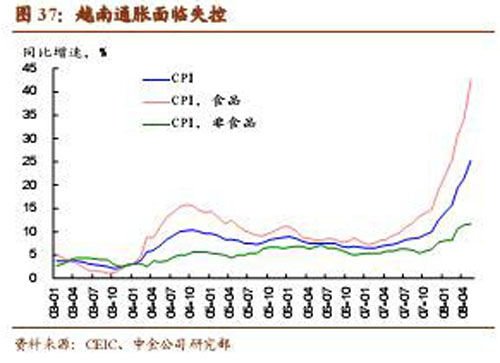

越南经济危机爆发的原因 越南经济危机的市场表现在哪些方面? 越南经济危机爆发的原因在全球经济地图上,越南并不引人注目,其2007年的国内生产总值刚刚超过700亿美元

越南经济危机爆发的原因 越南经济危机的市场表现在哪些方面? 越南经济危机爆发的原因在全球经济地图上,越南并不引人注目,其2007年的国内生产总值刚刚超过700亿美元 -

股票暴跌债券会不会暴跌?债券付息对股票的影响? 股票暴跌债券会不会暴跌?不一定,股票涨跌由供求关系、资金量、业绩、政策、消息等因素决定,而债券涨跌

股票暴跌债券会不会暴跌?债券付息对股票的影响? 股票暴跌债券会不会暴跌?不一定,股票涨跌由供求关系、资金量、业绩、政策、消息等因素决定,而债券涨跌 -

净值型理财适合长期持有吗?净值型和收益型理财产品哪个好? 适合。净值型理财是比较建议长期持有的,最好是持有超过一年,通过长期持有来提高其获利概率。而且净值

净值型理财适合长期持有吗?净值型和收益型理财产品哪个好? 适合。净值型理财是比较建议长期持有的,最好是持有超过一年,通过长期持有来提高其获利概率。而且净值 -

打造慈善社工服务“幸福里”_热讯 中国徐州网-徐州日报讯(记者颜子舒)“你们真的准时来了,太谢谢你们了。”5月19日10时许,家住泉山区七里

打造慈善社工服务“幸福里”_热讯 中国徐州网-徐州日报讯(记者颜子舒)“你们真的准时来了,太谢谢你们了。”5月19日10时许,家住泉山区七里 -

特色瓜果喜丰收 天天观察 沛县安国镇的西瓜熟了,瓜农们的心儿醉了。丰县师寨镇大棚种植的番茄成熟上市,村民正在采摘番茄供应市场。

特色瓜果喜丰收 天天观察 沛县安国镇的西瓜熟了,瓜农们的心儿醉了。丰县师寨镇大棚种植的番茄成熟上市,村民正在采摘番茄供应市场。 -

北京养老服务网及小程序6月上线 第一届北京养老服务行业发展四季青论坛明日举行北京养老服务网及小程序6月上线昨日上午,北京青年报记者从

北京养老服务网及小程序6月上线 第一届北京养老服务行业发展四季青论坛明日举行北京养老服务网及小程序6月上线昨日上午,北京青年报记者从 -

巴基斯坦向俄下单折扣原油了吗?俄罗斯石油产量居世界第几位? 巴基斯坦向俄下单折扣原油了吗?据参考消息援引今日俄罗斯电视台网站5月6日报道,巴基斯坦媒体6日援引政

巴基斯坦向俄下单折扣原油了吗?俄罗斯石油产量居世界第几位? 巴基斯坦向俄下单折扣原油了吗?据参考消息援引今日俄罗斯电视台网站5月6日报道,巴基斯坦媒体6日援引政 -

撒尿牛丸是什么做的?撒尿牛丸是哪里的特产? 撒尿牛丸是什么做的撒尿牛丸制作的主要材料为牛肉和虾肉辅料,包括食用盐、味精、胡椒粉、料酒、白糖等

撒尿牛丸是什么做的?撒尿牛丸是哪里的特产? 撒尿牛丸是什么做的撒尿牛丸制作的主要材料为牛肉和虾肉辅料,包括食用盐、味精、胡椒粉、料酒、白糖等 -

天天简讯:安卓 / 鸿蒙手机的指纹可被暴力破解,腾讯和浙江大学新发现

IT之家5月23日消息,腾讯安全玄武实验室和浙江大学的研究人员提出了一种名为“BrutePrint”的新攻击,该攻

天天简讯:安卓 / 鸿蒙手机的指纹可被暴力破解,腾讯和浙江大学新发现

IT之家5月23日消息,腾讯安全玄武实验室和浙江大学的研究人员提出了一种名为“BrutePrint”的新攻击,该攻 -

iqoo11赛道版怎么样?iqoo11赛道版是什么材质? iqoo11赛道版怎么样?iQOO 11赛道版是iQOO 11系列的一款特殊版本。"赛道版"意味着它专为游戏玩家而设计

iqoo11赛道版怎么样?iqoo11赛道版是什么材质? iqoo11赛道版怎么样?iQOO 11赛道版是iQOO 11系列的一款特殊版本。"赛道版"意味着它专为游戏玩家而设计 -

起诉费用大概多少钱一次?起诉的费用谁来承担? 一、起诉费用大概多少钱一次起诉费用大概多少钱一次,具体情况如下:起诉的费用通常根据起诉案件的类型来判定,劳动仲裁案件的起诉费相对较

起诉费用大概多少钱一次?起诉的费用谁来承担? 一、起诉费用大概多少钱一次起诉费用大概多少钱一次,具体情况如下:起诉的费用通常根据起诉案件的类型来判定,劳动仲裁案件的起诉费相对较 -

把点滴小事办到残疾群众心坎上|最新资讯 本报记者郑玉倩通讯员丁维东组织建设根基牢固,就业帮扶稳步开展,无障碍改造扎实推进,文化活动精彩纷呈,

把点滴小事办到残疾群众心坎上|最新资讯 本报记者郑玉倩通讯员丁维东组织建设根基牢固,就业帮扶稳步开展,无障碍改造扎实推进,文化活动精彩纷呈, -

ps改变图片尺寸大小_ps图片尺寸大小怎么改 世界今头条 1、楼主您好,很高兴为您答疑解惑,请选择优质回答“好评+采纳”!采纳答非所问的回答,以及恶意刷分将被加

ps改变图片尺寸大小_ps图片尺寸大小怎么改 世界今头条 1、楼主您好,很高兴为您答疑解惑,请选择优质回答“好评+采纳”!采纳答非所问的回答,以及恶意刷分将被加 -

股票账户买不了深圳的股票?债转股为什么股价越低越好? 股票账户买不了深圳的股票?股票账户可以买深证的股票,若是不能买深证的股票,那么投资者可以看是否开通

股票账户买不了深圳的股票?债转股为什么股价越低越好? 股票账户买不了深圳的股票?股票账户可以买深证的股票,若是不能买深证的股票,那么投资者可以看是否开通 -

一篮子货币是什么?一篮子货币是哪一年? 一篮子货币是什么?一篮子货币包括哪些货币?一篮子货币是在设定一国货币汇率时候参考的一个外币组合,某

一篮子货币是什么?一篮子货币是哪一年? 一篮子货币是什么?一篮子货币包括哪些货币?一篮子货币是在设定一国货币汇率时候参考的一个外币组合,某 -

热门:辽宁经济延续企稳向好态势 央广网沈阳5月23日消息(见习记者李子平)5月22日,辽宁省统计局发布前4个月辽宁经济运行情况,全省经济运

热门:辽宁经济延续企稳向好态势 央广网沈阳5月23日消息(见习记者李子平)5月22日,辽宁省统计局发布前4个月辽宁经济运行情况,全省经济运 -

注册制股票退市有提示吗 ?注册制股票退市还能恢复上市吗? 注册制股票退市有提示吗 ?创业板虽然转变为注册制,但是注册制下股票退市依旧有提示,即设置风险警示*S

注册制股票退市有提示吗 ?注册制股票退市还能恢复上市吗? 注册制股票退市有提示吗 ?创业板虽然转变为注册制,但是注册制下股票退市依旧有提示,即设置风险警示*S -

日本的现行法律为什么没有没明确首都?日本真的没有首都吗? 日本的现行法律为什么没有没明确首都?因为日本的现行法律没明确哪座城市为首都,所以日本没有法律意义上

日本的现行法律为什么没有没明确首都?日本真的没有首都吗? 日本的现行法律为什么没有没明确首都?因为日本的现行法律没明确哪座城市为首都,所以日本没有法律意义上 -

财产案件根据诉讼请求的金额或者价额是按照什么比例分段累计交纳? 一、收诉讼费的收费标准收诉讼费的收费标准如下:1 财产案件根据诉讼请求的金额或者价额,按照下列比例分段累计交纳:(1)不超过1万元的,每

财产案件根据诉讼请求的金额或者价额是按照什么比例分段累计交纳? 一、收诉讼费的收费标准收诉讼费的收费标准如下:1 财产案件根据诉讼请求的金额或者价额,按照下列比例分段累计交纳:(1)不超过1万元的,每 -

联想g450笔记本升级改造后怎么样?联想g450换多少固态硬盘合适? 联想g450笔记本升级改造后怎么样?联想G450笔记本电脑可以进行一些升级改造,提升性能和使用体验。具体的

联想g450笔记本升级改造后怎么样?联想g450换多少固态硬盘合适? 联想g450笔记本升级改造后怎么样?联想G450笔记本电脑可以进行一些升级改造,提升性能和使用体验。具体的 - 会计档案的保管期限从哪算起?故意销毁会计凭证罪怎么处罚? 一、会计凭证保管期限会计凭证保管期限为30年。会计档案的保管期限分为永久、定期(一般分为10年和30年)

-

基金什么情况下会暂停交易? 基金有什么特点? 基金什么情况下会暂停交易?1、节假日与非正常的交易时间基金休市停止交易,暂停开放;2、基金处在新创立

基金什么情况下会暂停交易? 基金有什么特点? 基金什么情况下会暂停交易?1、节假日与非正常的交易时间基金休市停止交易,暂停开放;2、基金处在新创立

热门资讯

-

崩坏星穹铁道游戏中命运的足迹有什么作用?命运的足迹怎么获得? 在崩坏星穹铁道游戏中,命运的足迹...

崩坏星穹铁道游戏中命运的足迹有什么作用?命运的足迹怎么获得? 在崩坏星穹铁道游戏中,命运的足迹... -

蜜蜡手链的功效与作用 三种生肖不宜戴蜜蜡 蜜蜡手链的功效与作用1、滋养身体...

蜜蜡手链的功效与作用 三种生肖不宜戴蜜蜡 蜜蜡手链的功效与作用1、滋养身体... -

商业银行获批参与国债期货有何影响?购买国债属于什么活动? 商业银行获批参与国债期货有何影响...

商业银行获批参与国债期货有何影响?购买国债属于什么活动? 商业银行获批参与国债期货有何影响... -

电脑home键在哪 笔记本电脑键盘功能介绍? 电脑home键在哪 笔记本电脑键盘功...

电脑home键在哪 笔记本电脑键盘功能介绍? 电脑home键在哪 笔记本电脑键盘功...

观察

图片新闻

-

海南西线高速这个路段将扩建为双向八车道 海南省交通投资控股有限公司目前正...

海南西线高速这个路段将扩建为双向八车道 海南省交通投资控股有限公司目前正... -

全球速读:全球最大!国家野生稻种质资源圃农业设施工程主体预计6月份交付使用 日前国家野生稻种质资源圃农业设施...

全球速读:全球最大!国家野生稻种质资源圃农业设施工程主体预计6月份交付使用 日前国家野生稻种质资源圃农业设施... - 【焦点热闻】海南首批会展设计师在三亚颁证 现代服务业是海南自由贸易港建设四...

-

快看点丨三亚天涯区长者饭堂为独居老人提供送餐上门服务 “阿婆,我来给你送饭了,热乎的,...

快看点丨三亚天涯区长者饭堂为独居老人提供送餐上门服务 “阿婆,我来给你送饭了,热乎的,...

精彩新闻

-

撤诉之后诉讼费怎么退?自动撤诉后能否再起诉? 一、撤诉之后诉讼费怎么退撤诉之后...

撤诉之后诉讼费怎么退?自动撤诉后能否再起诉? 一、撤诉之后诉讼费怎么退撤诉之后... -

基金涨幅受什么影响? 如何挑选打新基金? 基金涨幅受什么影响?1、投资的持仓...

基金涨幅受什么影响? 如何挑选打新基金? 基金涨幅受什么影响?1、投资的持仓... - 崩坏星穹铁道游戏中命运的足迹有什么作用?命运的足迹怎么获得? 在崩坏星穹铁道游戏中,命运的足迹...

-

什么是外汇期权?炒外汇真的能赚钱吗? 什么是外汇期权外汇期权,又称货币...

什么是外汇期权?炒外汇真的能赚钱吗? 什么是外汇期权外汇期权,又称货币... - 全球速读:全球最大!国家野生稻种质资源圃农业设施工程主体预计6月份交付使用 日前国家野生稻种质资源圃农业设施...

-

三年期大额存单没到期能取吗?大额存单没到期能取吗? 三年期大额存单没到期能取吗?三年...

三年期大额存单没到期能取吗?大额存单没到期能取吗? 三年期大额存单没到期能取吗?三年... -

辅助生殖技术需求飙升真的吗?辅助生殖纳入医保什么时候执行? 辅助生殖技术需求飙升真的吗?中国...

辅助生殖技术需求飙升真的吗?辅助生殖纳入医保什么时候执行? 辅助生殖技术需求飙升真的吗?中国... -

换手率有什么参考价值?换手率指标有哪些? 换手率有什么参考价值?1 高位高换...

换手率有什么参考价值?换手率指标有哪些? 换手率有什么参考价值?1 高位高换... -

20万的纯电SUV 彻底“杀疯了” 20万的纯电SUV彻底“杀疯了”

20万的纯电SUV 彻底“杀疯了” 20万的纯电SUV彻底“杀疯了” -

网贷被上门催收怎么办?网商贷能协商只还本金吗? 网贷被上门催收怎么办?要沉着的应...

网贷被上门催收怎么办?网商贷能协商只还本金吗? 网贷被上门催收怎么办?要沉着的应... -

信用卡逾期被起诉了还能协商吗?网商贷延期还款可以延期多久? 信用卡逾期被起诉了还能协商吗?能...

信用卡逾期被起诉了还能协商吗?网商贷延期还款可以延期多久? 信用卡逾期被起诉了还能协商吗?能... -

自选股指的是什么?如何挑选好股票? 顾名思义,自选股就是自己选择的股...

自选股指的是什么?如何挑选好股票? 顾名思义,自选股就是自己选择的股... -

股票投资和债券投资相比区别是什么?股票型基金与债券型基金谁收益高? 1 发行主体不同股票发行主体只能...

股票投资和债券投资相比区别是什么?股票型基金与债券型基金谁收益高? 1 发行主体不同股票发行主体只能... -

冬季钓鱼技巧(冬季钓鱼技巧和方法) 冬季钓鱼技巧1、选择无风或微风的...

冬季钓鱼技巧(冬季钓鱼技巧和方法) 冬季钓鱼技巧1、选择无风或微风的... - 海南西线高速这个路段将扩建为双向八车道 海南省交通投资控股有限公司目前正...

-

手机爆炸前兆是什么?手机爆炸前兆能避免吗? 手机爆炸前兆是什么?手机爆炸前兆...

手机爆炸前兆是什么?手机爆炸前兆能避免吗? 手机爆炸前兆是什么?手机爆炸前兆... - 夏普是哪个国家的品牌?夏普中国生产厂家叫什么? 夏普是哪个国家的品牌?夏普公司是...

-

律师诉讼费是由败诉的承担吗?哪些情况可以免交诉讼费? 一、律师诉讼费是由败诉的承担吗律...

律师诉讼费是由败诉的承担吗?哪些情况可以免交诉讼费? 一、律师诉讼费是由败诉的承担吗律... -

ob手机是什么品牌?vovg是什么品牌的手机? ob手机是什么品牌?OB手机就是指的...

ob手机是什么品牌?vovg是什么品牌的手机? ob手机是什么品牌?OB手机就是指的... -

2023年无力偿还信用卡新政策是什么?网商贷借一万多逾期两年多了会怎么样? 2023年无力偿还信用卡新政策是什么...

2023年无力偿还信用卡新政策是什么?网商贷借一万多逾期两年多了会怎么样? 2023年无力偿还信用卡新政策是什么... -

你知道惊蛰有什么特点吗?惊蛰的气候特点有哪些? 惊蛰的气候特点是气温回升,雨水增...

你知道惊蛰有什么特点吗?惊蛰的气候特点有哪些? 惊蛰的气候特点是气温回升,雨水增... -

怎么判断股票能否长期持有?什么股票适合长线投资? 怎么判断股票能否长期持有?判断股...

怎么判断股票能否长期持有?什么股票适合长线投资? 怎么判断股票能否长期持有?判断股... - 电磁炉什么面板好?电磁炉什么牌子质量好? 电磁炉什么面板好?1、黑晶面板黑晶...

-

湖镇舍利塔是怎样的景点?湖镇舍利塔内有哪些文物遗存? 湖镇舍利塔是怎样的景点?湖镇舍利...

湖镇舍利塔是怎样的景点?湖镇舍利塔内有哪些文物遗存? 湖镇舍利塔是怎样的景点?湖镇舍利... - 交了诉讼费是不是就代表立案了?诉讼费是律师费还是法院收费? 一、交了诉讼费是不是就代表立案了...

-

外婆给慈善组织捐了1000万 中国慈善组织有哪些? 外婆给慈善组织捐了1000万【杭州女...

外婆给慈善组织捐了1000万 中国慈善组织有哪些? 外婆给慈善组织捐了1000万【杭州女... -

通胀保值增值策略有哪些?通货膨胀下投资什么保值? 通货膨胀对投资既有负面影响又有正...

通胀保值增值策略有哪些?通货膨胀下投资什么保值? 通货膨胀对投资既有负面影响又有正... -

带鱼一般什么时候捕捞?带鱼怎么做法最好吃? 带鱼一般什么时候捕捞带鱼分为热水...

带鱼一般什么时候捕捞?带鱼怎么做法最好吃? 带鱼一般什么时候捕捞带鱼分为热水... -

双子座的兴趣太多 忽而左忽而右 令与其共事的人很头疼? 第一名:水瓶座,太多的奇思妙想水...

双子座的兴趣太多 忽而左忽而右 令与其共事的人很头疼? 第一名:水瓶座,太多的奇思妙想水... - 快看点丨三亚天涯区长者饭堂为独居老人提供送餐上门服务 “阿婆,我来给你送饭了,热乎的,...

-

有机食品是什么意思(我国有机食品的标志) 有机食品是什么意思?有机食品也叫...

有机食品是什么意思(我国有机食品的标志) 有机食品是什么意思?有机食品也叫... -

三方协议签订期限是多久(三方协议的意义) 三方协议签订期限是多久?1、三方协...

三方协议签订期限是多久(三方协议的意义) 三方协议签订期限是多久?1、三方协... -

瓜达尔港地理位置在哪里?建设瓜达尔港的地理优势 瓜达尔港地理位置在哪里?瓜达尔港...

瓜达尔港地理位置在哪里?建设瓜达尔港的地理优势 瓜达尔港地理位置在哪里?瓜达尔港... -

箱体突破选股公式是什么?涨停选股公式是什么? 箱体突破选股公式公式1:COUNT(C>R...

箱体突破选股公式是什么?涨停选股公式是什么? 箱体突破选股公式公式1:COUNT(C>R... -

光遇魔法商店在哪里?光遇魔法商店怎么开启? 位置:1、商店一共有两个地方,一...

光遇魔法商店在哪里?光遇魔法商店怎么开启? 位置:1、商店一共有两个地方,一... -

为什么社保基金要进入市场?社保发展基金入市对股市有什么问题影响? 为什么社保基金要进入市场?社保基...

为什么社保基金要进入市场?社保发展基金入市对股市有什么问题影响? 为什么社保基金要进入市场?社保基... -

立讯成为去年下半年最大的智能手表外包制造商

IT之家5月23日消息,根据市场调查...

立讯成为去年下半年最大的智能手表外包制造商

IT之家5月23日消息,根据市场调查... -

你知道吃莲雾的好处有哪些吗?莲雾有哪些营养物质呢? 吃莲雾的好处有润肺止咳、清热消暑...

你知道吃莲雾的好处有哪些吗?莲雾有哪些营养物质呢? 吃莲雾的好处有润肺止咳、清热消暑... -

适合老年人的理财产品有哪些?老人去世理财产品怎么取? 60岁以上老人理财应该将资金的安全...

适合老年人的理财产品有哪些?老人去世理财产品怎么取? 60岁以上老人理财应该将资金的安全... -

发动机嗒嗒响怎么回事(发动机打火哒哒响是什么问题) 发动机嗒嗒响怎么回事?汽车发动机...

发动机嗒嗒响怎么回事(发动机打火哒哒响是什么问题) 发动机嗒嗒响怎么回事?汽车发动机... -

引入6款新车、增强Photo模式,《极限竞速 地平线5》游戏更新

-当前动态 IT之家5月23日消息,《极限竞速:...

引入6款新车、增强Photo模式,《极限竞速 地平线5》游戏更新

-当前动态 IT之家5月23日消息,《极限竞速:... -

诉讼费用有哪些项目?交不起诉讼费怎么办? 一、诉讼费用有哪些项目诉讼费用有...

诉讼费用有哪些项目?交不起诉讼费怎么办? 一、诉讼费用有哪些项目诉讼费用有... -

古代奥运会的创始人是谁吗?古代奥运会是怎么被创造的? 古代奥运会的创始人是谁吗?古代奥...

古代奥运会的创始人是谁吗?古代奥运会是怎么被创造的? 古代奥运会的创始人是谁吗?古代奥... -

信用卡逾期最低还款后剩下的还需要当月还吗?网商贷申请延期还款后会上信用吗? 信用卡逾期最低还款后剩下的还需要...

信用卡逾期最低还款后剩下的还需要当月还吗?网商贷申请延期还款后会上信用吗? 信用卡逾期最低还款后剩下的还需要... -

风投是什么意思?风投公司一般怎么合作? 风投是什么意思?风投是风险投资的...

风投是什么意思?风投公司一般怎么合作? 风投是什么意思?风投是风险投资的... -

分红何时卖出不亏?分红后加仓再卖出扣税吗? 分红何时卖出不亏不确定。无论是股...

分红何时卖出不亏?分红后加仓再卖出扣税吗? 分红何时卖出不亏不确定。无论是股... - 冬季钓鱼技巧(冬季钓鱼技巧和方法) 冬季钓鱼技巧1、选择无风或微风的...

-

比亚迪立功 磷酸铁锂电芯份额3年翻了5倍 甩远三元锂 比亚迪立功磷酸铁锂电芯份额3年翻...

比亚迪立功 磷酸铁锂电芯份额3年翻了5倍 甩远三元锂 比亚迪立功磷酸铁锂电芯份额3年翻... -

打新股和持有股数量有关系吗?什么条件可以打新股? 打新股和持有股数量有关系吗?打新...

打新股和持有股数量有关系吗?什么条件可以打新股? 打新股和持有股数量有关系吗?打新... -

今年小麦价格连续俯冲,种粮大户:这算是回归常态 农户与粮商、企业,对新麦低开已有...

今年小麦价格连续俯冲,种粮大户:这算是回归常态 农户与粮商、企业,对新麦低开已有...